Prirejanje bilanc

Zaznavo kaznivega dejanja in vodenje sodnega postopka prikazujemo na shematski način.

Uporabljamo metode, tehnike in miselne procese.

Oškodovanec mora za uspešen zaključek sodnega postopka zbrati zadostne dokaze in to na zakonit način, zagovarjati obstoj vseh zakonskih znakov kaznivega dejanja in kaznivo dejanje tudi pravilno okvalificirati.

Raziskava ponuja oškodovancu možne rešitve.

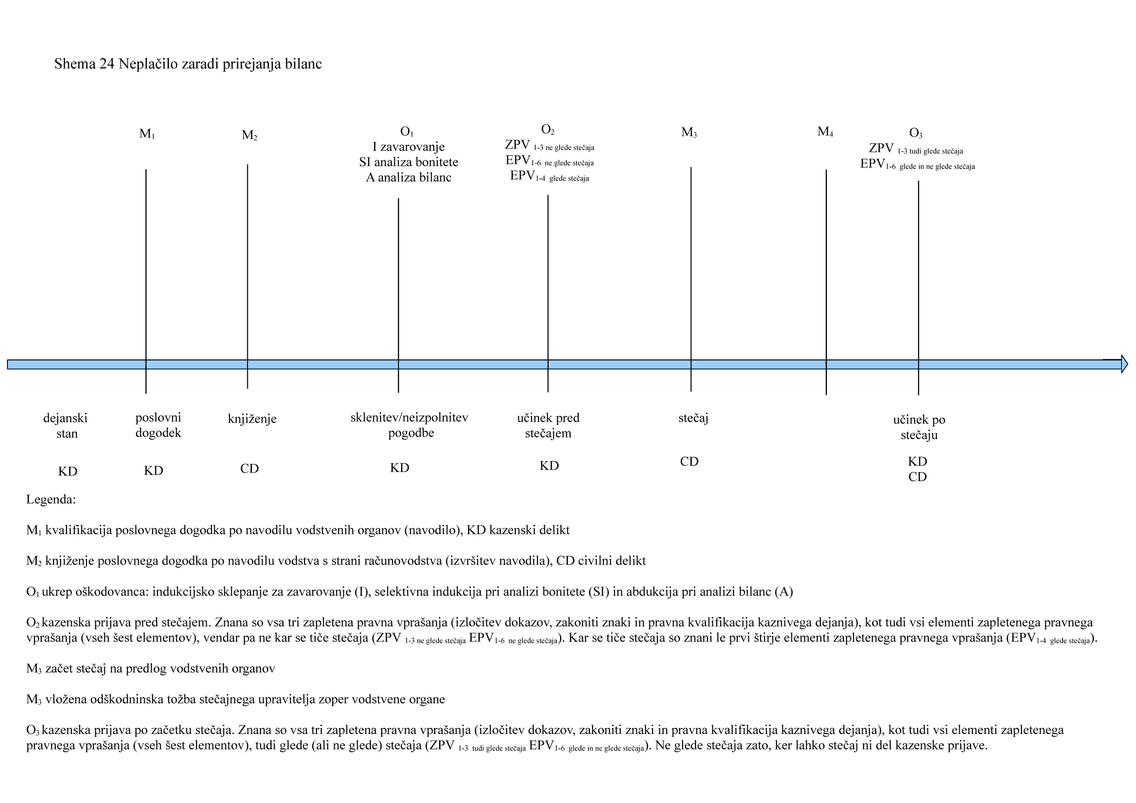

Kratek opis Sheme 24 (Neplačilo zaradi prirejanja bilanc)

Hipotetični del primera izhaja iz predpostavke, da so bilance naročnika del in storitev (torej potencialnega plačnika) prirejene. Neskladje med dejanskim stanom, poslovnim dogodkom in knjiženjem se ugotovi z uporabo znanstvenih metod indukcije, selektivne indukcije in abdukcije (I, SI in A).

Ukrepi oškodovanca so predvideni v treh delih. Oškodovanec se lahko ob sklenitvi/neizpolnitvi pogodbe dogovori za zavarovanje, analizira boniteto ali pa računovodske izkaze, pri tem pa uporablja uveljavljene znanstvene metode.

Ukrepanje oškodovanca na kazenskem področju pa je odvisno od nastopa mejnih primerov. Če je bilanca prirejena (mejni primer M1 in M2), potem mora oškodovanec zavarovati svoj interes (O1). Če pride do neizpolnitve (torej neplačila), lahko oškodovanec vloži kazensko ovadbo (O2), in sicer v primeru, da so podana vsa tri pravna vprašanja (ZPV1-3). Kot celota so lahko podani le tisti elementi, ki se ne nanašajo na stečaj (EPV1-6 ne glede stečaja). Ko pride do stečaja (mejni primer pod M3), so lahko podani tudi vsi elementi pravnega vprašanja za stečaj (EPV1-6 glede in ne glede stečaja). Kot že rečeno, se lahko kazenska ovadba po stečaju (O3) vloži z navezovanjem ali brez navezovanja na stečaj.

Kot mejnik štejemo tudi vloženo odškodninsko tožbo stečajnega upravitelja (M4), kjer se lahko odkrije pretežni del dejanskega stanja, kar je povzeto iz prakse (sodna praksa).

Celotni miselni tok se mora usmeriti v odkrivanje okoliščin preslepitve in prikrivanja (npr. kaznivo dejanje poslovne goljufije, 228. člen KZ-1), premoženjskega položaja in plačilne sposobnosti. Gre za ugotavljanje neskladja med dejanskim stanom, poslovnim dogodkom in knjiženjem. Za obstoj kaznivega dejanja je seveda potreben še subjektivni moment.

Pri stečaju je potrebno opozoriti tudi na naklepnost ravnanja (npr. povzročitev stečaja z goljufijo ali nevestnim poslovanjem, 226. člen KZ-1).

Namenoma predstavljamo navodilo vodstva pri obravnavi poslovnega dogodka in knjiženje računovodstva po navodilih vodstva. Računovodstvo pri tem le izvršuje navodilo vodstva (M2).