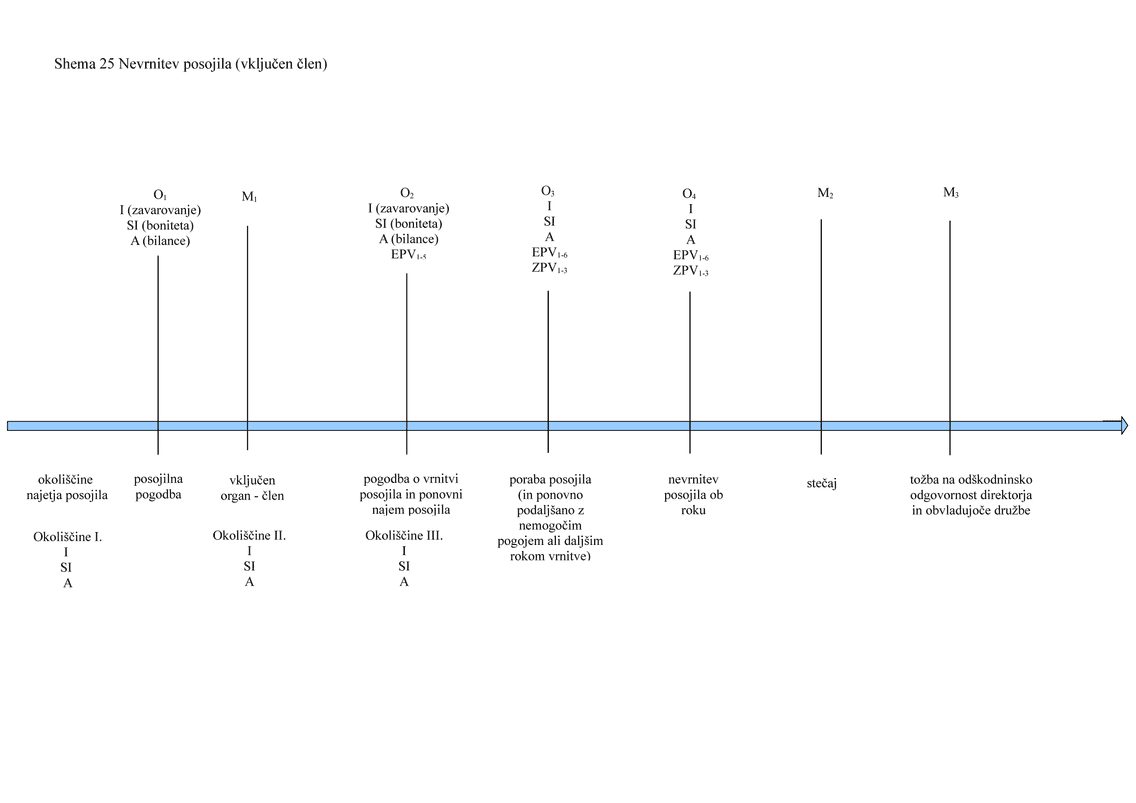

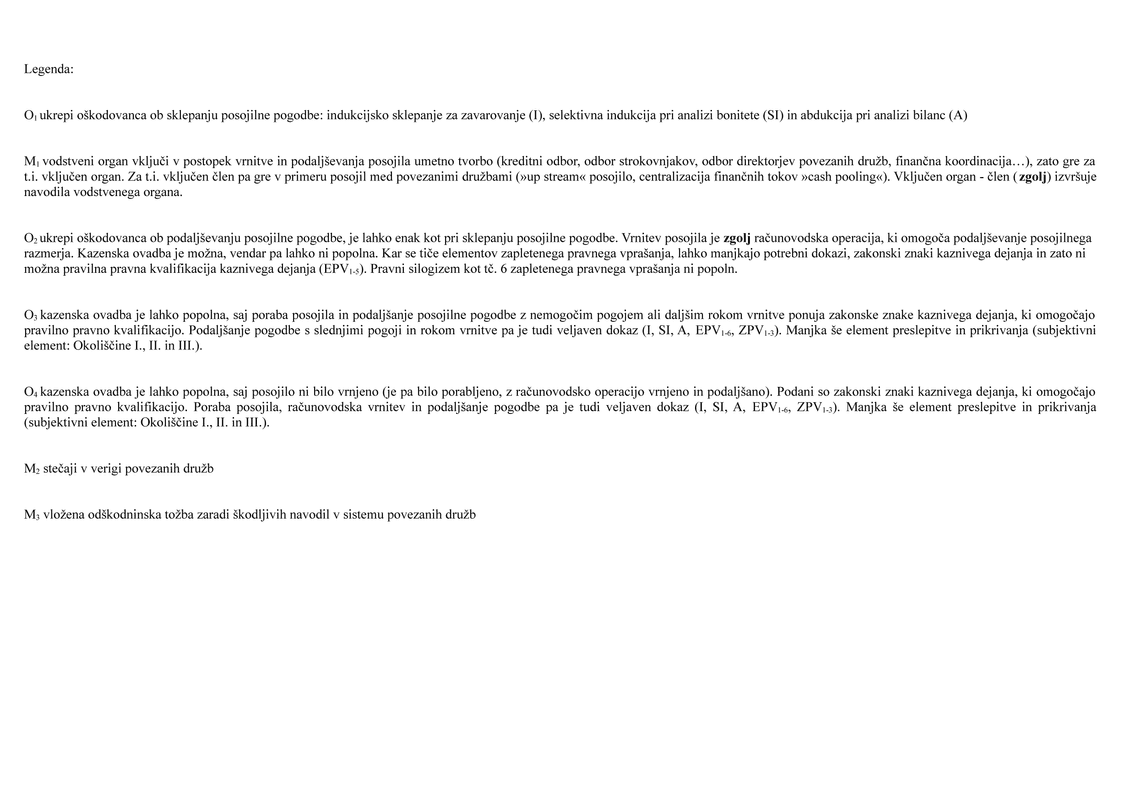

Nevrnitev posojila v povezanih družbah (vključen člen)

Vrnitev posojila lahko preprečuje sklepanje vedno novih posojilnih pogodb (veriženje). Pravna situacija se lahko še bolj zaplete, če posojila najema umetna tvorba.Raziskava se dotika posojil v verigi povezanih družb.

Umetno tvorbo pa imenujemo vključen člen, kateri sklepa (obnavlja) pogodbe namesto koristnika posojila.

Povezujemo civilno in kazensko odgovornost v sistemu povezanih družb.

Kratek opis Sheme 25 (Nevrnitev posojila – vključen člen)

Hipotetični del primera izhaja iz predpostavke, da podjetje že na začetku ni želelo vrniti posojila. Če je bilo podjetje ob sklenitvi posojilne pogodbe premoženjsko sposobno vrniti posojilo, pri nadaljnjem podaljšanju posojila tega ni bilo več sposobno storiti. Pri podaljševanju posojila podjetje v postopek vključi poseben organ, ki naj ločeno od vodstva izvaja

finančno koordinacijo.

S shemo želimo predstaviti metode dela (I, SI in A) in ukrepe oškodovanca (O1, O2, O3 in O4). Šele ko so podani vsi elementi zahtevnega pravnega vprašanja (EPV1-6), ki odgovarjajo na vsa tri zahtevna pravna vprašanja (ZPV1-3), je lahko podana kazenska ovadba tudi uspešna.

Kot mejne dogodke smo predstavili vključitev organa v verigo (M1), stečaj povezanih družb (M2) in odškodninsko tožbo zaradi škodljivih navodil (M3). Pri tem je kazenska ovadba (O3 in O4) neodvisna od odškodninske tožbe (M3). Prav tako je kazenska ovadba poznejša, kot pa je preverjanje zavarovanja, bonitete in bilanc (O1 in O2). Kazenska ovadba v primeru O2 ni uspešna.

Vključen člen (M1) je vstavljen z namenom, da vodstvo razbremeni odgovornosti.

Če je postavljen nemogoč pogoj ali rok vrnitve posojila ali če posojilo ni bilo vrnjeno in ob tem posojilna pogodba ni bila podaljšana, lahko govorimo o uspešnosti kazenske ovadbe (O3 in O4). S posebnimi metodami dela (I, SI in A) ugotovimo, da je vključen organ (M1) služil le za razbremenitev odgovornosti, kar pa je glede na podane (obremenilne) okoliščine primera neuspešen poskus razbremenitve vodstva. Kot obremenilne okoliščine (I. II. in III.) je ugotoviti namen postavitve vključenega organa in kdo je tak organ postavil, kar navadno stori vodstvo podjetja (Okoliščine II.). Ob sklenitvi posojilne pogodbe se lahko izkaže, da so bile bilance prirejene (Primer 2, Neplačilo zaradi prirejanja bilanc), kar pomeni prikrivanje premoženjske nesposobnosti (Okoliščine I.). Premoženjska sposobnost vrniti posojilo ob »računovodski« vrnitvi posojila pa ni več podana; torej ob ponovnem podaljšanju posojilne pogodbe, kar je bilo prikrito (Okoliščine III.). Preslepitev in prikrivanje sta subjektivna elementa.

Opozoriti je treba tudi na problematično identiteto med civilnim in kazenskim zahtevkom pri odškodninski odgovornosti obvladujoče družbe. Tako tudi presoja pravila poslovne presoje na civilnem področju služi razbremenitvi odškodninske in ne kazenske odgovornosti (M4). Tudi okoliščina stečaja v verigi povezanih družb (M3) ne more pomeniti subjektivnega elementa preslepitve (npr. kaznivo dejanje poslovne goljufije, 228. člen KZ-1). Kazenska ovadba je zato lahko podana že pred stečajem in vloženo odškodninsko tožbo, saj so podani vsi elementi zahtevnega pravnega vprašanja (EPV1-6). Stečaj je vsekakor predpostavka za katero drugo vrsto kaznivega dejanja (npr. povzročitev stečaja z goljufijo ali nevestnim poslovanjem, 226. člen KZ-1).

Namenoma predstavljamo vključen organ (M1).